Listeners:

Top listeners:

-

play_arrow

play_arrow

Radio BIELSKO Przeboje non-stop

-

play_arrow

play_arrow

Radio EXPRESS FM Prawdziwa Lokalna Stacja

-

play_arrow

play_arrow

Radio DISCO Zawsze w rytmie!

-

play_arrow

play_arrow

Radio MEGA Mega Przeboje!

-

play_arrow

play_arrow

Radio NUTA Same dobre nuty!

Artykuł sponsorowany

Dodatkowa gotówka na dowolny cel nie musi być odległym marzeniem. Możesz skorzystać z ofert kredytów gotówkowych. Banki przyznają je na dowolny cel, którego nie musisz wskazywać na etapie wnioskowania lub podpisywania umowy. Sprawdź, jakie są cechy korzystnej oferty kredytu gotówkowego i co warto sprawdzić przed złożeniem wniosku o udzielenie wsparcia finansowego.

Dlaczego analiza warunków kredytu gotówkowego jest ważna?

Analiza warunków kredytu gotówkowego pozwala Ci poznać pełny koszt zobowiązania. Gdy wiesz, ile i kiedy zapłacisz, łatwiej planujesz budżet i unikasz nieprzewidzianych wydatków. Jeśli uda Ci się rzetelnie ocenić warunki kredytu gotówkowego:

- Widzisz realne koszty finansowania, a więc możesz ocenić czy miesięczna rata nie obciąży domowego budżetu.

- Znasz zasady realizowania nadpłat kredytu gotówkowego i wiesz, czy bank pobiera prowizję z tego tytułu.

- Dopasujesz formę i harmonogram spłaty zobowiązania, która będzie dla Ciebie najwygodniejsza.

Tak naprawdę ciężko o jakiejkolwiek ofercie powiedzieć, że jest to najlepszy kredyt gotówkowy. Wszystko zależy od indywidualnych potrzeb kredytobiorcy. Dopiero po skrupulatnej analizie i porównaniu ofert dostępnych na rynku będziesz w stanie wybrać propozycję godną zaufania.

Jak wybrać ofertę kredytu gotówkowego dla siebie?

Zanim zaczniesz działać, najpierw oszacuj swój budżet, możliwości finansowe i realną zdolność kredytową. Możesz spróbować przygotować kilka symulacji kredytów gotówkowych dla różnych kwot, parametrów i okresu spłaty zobowiązania. Po ich porównaniu ocenisz, jakie warunki finansowania mogą być dla Ciebie korzystne.

Żeby wybrać dobrą propozycję kredytu gotówkowego dla siebie, możesz wziąć pod uwagę:

- Oprocentowanie kredytu

To „cena” pieniędzy w skali roku. Ustal, czy proponowana stopa oprocentowania kredytowego jest stała, czy zmienna, bo to wpływa na stabilność rat w czasie. Porównuj tylko oferty o tym samym typie stopy i identycznych parametrach kredytu, a także sprawdź okres obowiązywania stałej stopy i co dzieje się po jego zakończeniu.

- RRSO

Rzeczywista Roczna Stopa Oprocentowania pokazuje rzeczywisty koszt kredytu, bo uwzględnia odsetki, prowizje, ubezpieczenia i opłaty1. Porównuj RRSO dla tej samej kwoty i tego samego okresu spłaty. Sprawdź, jakie składniki wchodzą do wyliczenia w danej ofercie. Co ciekawe, niska stopa procentowa przy wysokiej prowizji może dać wyższe RRSO.

- Okres finansowania

Dłuższy okres to zwykle niższa rata miesięczna, ale wyższy koszt całkowity. Krótszy okres podnosi ratę, ale ogranicza sumę odsetek. Przelicz oba warianty i zobacz, który mieści się w Twoim budżecie z zapasem. Zwróć uwagę, czy możesz później skrócić okres przez nadpłaty.

To ważne!

NBP odnotował, że w II kwartale 2025 roku banki złagodziły politykę kredytową oraz zanotowały wzrost popytu we wszystkich segmentach rynku kredytowego3. W związku z tym oferty kredytów gotówkowych mogą stawać się coraz atrakcyjniejsze. To można zauważyć przede wszystkim podczas cyklicznego porównywania ofert kredytów konsumpcyjnych.

Dodatkowe koszty kredytu gotówkowego – co warto wiedzieć?

Oprócz wymienionych już czynników mogących determinować dobrą ofertę kredytu gotówkowego są też inne parametry, które należy zweryfikować. W związku z kosztami kredytów konsumpcyjnych warto wziąć pod uwagę:

- Prowizje i opłaty dodatkowe – banki mogą pobierać opłaty za przygotowanie oferty i dokumentów do kredytu, prowadzenie konta, wydanie karty płatniczej czy nawet dyspozycje związane z wcześniejszą spłatą kredytu gotówkowego.

- Koszty ubezpieczeń – zdarza się, że dla kredytów gotówkowych na wyższe kwoty wymagane jest ubezpieczenie, np. na życie. Dla kredytodawcy to dodatkowe zabezpieczenie na wypadek pogorszenia się sytuacji zdrowotnej kredytobiorcy.

Warto wiedzieć! Zgodnie z Ustawą o kredycie konsumenckim maksymalna kwota kredytu gotówkowego wynosi 255 550 zł lub jej równowartość w innej walucie4.

Jakie są istotne warunki kredytowe i wymagania banku do kredytu gotówkowego?

Warto mieć świadomość, że każdy bank inaczej ocenia zdolność kredytową potencjalnego kredytobiorcy. Instytucje finansowe na etapie analizowania przesłanego wniosku, mogą ustalić zdolność finansową na podstawie następujących czynników:

- wysokość miesięcznych dochodów i zobowiązań,

- historia spłacanych kredytów i pożyczek – tutaj dużą rolę odgrywają rejestry BIK,

- typ umowy z pracodawcą lub rodzaj prowadzonej działalności gospodarczej.

Sprawdź też, jaki jest orientacyjny czas oczekiwania na decyzję o przyznaniu kredytu gotówkowego, a także jak wygląda proces ubiegania się o finansowanie. Każdy bank ma też inne wymagania dotyczące przesyłanej dokumentacji. Zależnie od tego, z jakiego źródła osiągasz dochody, możesz potrzebować zaświadczeń o dochodach, wyciągów z konta bankowego czy nawet legitymacji rencisty.

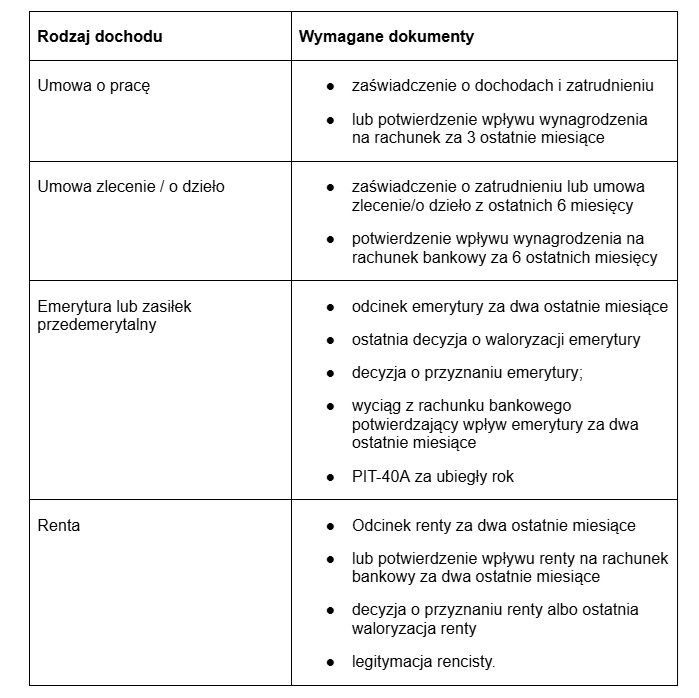

Tabela 1: Dokumenty, które mogą być wymagane przez bank do kredytu gotówkowego.

Porównanie ofert kredytów gotówkowych – jak zrobić to dobrze?

Porównanie propozycji kredytów gotówkowych może pomóc w znalezieniu oferty dopasowanej do Twoich potrzeb. Możesz skupić się na całkowitych kosztach kredytowych albo na wysokości miesięcznej raty. Staraj się jednak pozyskiwać oferty z różnych (ale rzetelnych) źródeł. Tylko wtedy porównanie może mieć sens.

Aby zrobić to dobrze…

- Zacznij od zebrania ofert co najmniej z kilku banków. Możesz skorzystać z porównywarek online, kalkulatorów kredytowych lub bezpośrednich konsultacji w placówkach.

- Zwróć uwagę na RRSO, prowizję, ubezpieczenie i ewentualne opłaty dodatkowe. Porównuj kwotę całkowitą do spłaty, a nie tylko oprocentowanie nominalne.

- Sprawdź też, czy umowa daje możliwość wcześniejszej spłaty bez dodatkowych kosztów.

Możesz postawić na ofertę łączącą w sobie elastyczne zasady spłaty zobowiązania oraz prosty proces wnioskowania na klarownych warunkach.

Gdy przed Tobą proces ubiegania się o kredyt gotówkowy na kwotę kilkudziesięciu tysięcy lub więcej… być może warto poświęcić nawet kilka godzin na porównania i analizę dostępnych ofert. Takie działania mogą przynieść Ci realne oszczędności w przyszłości podczas spłaty kredytu gotówkowego.

Jak wybrać najlepszy kredyt gotówkowy? Podsumowanie

Przy wyborze kredytu gotówkowego skup się na pełnym obrazie kosztów, a nie tylko na wysokości raty. Porównuj oferty o tych samych parametrach, zwracając uwagę na oprocentowanie, RRSO, prowizje i warunki wcześniejszej spłaty. Weryfikacja co najmniej kilku propozycji finansowania może pomóc Ci w rzetelnej ocenie ofert – zarówno pod kątem kosztów, jak i warunków spłaty (także tej wcześniejszej).

Nota prawna: Niniejsza treść nie stanowi oferty w rozumieniu art. 66 Kodeksu Cywilnego i ma charakter wyłącznie informacyjny.

Źródła:

- Wikipedia Wolna Encyklopedia, Rzeczywista roczna stopa oprocentowania, [data dostępu: 23.08.2025].

https://pl.wikipedia.org/wiki/Rzeczywista_roczna_stopa_oprocentowania - Narodowy Bank Polski, Wyniki kwartalnej ankiety NBP nt. sytuacji na rynku kredytowym, 4 sierpnia 2025

https://nbp.pl/wyniki-kwartalnej-ankiety-nbp-nt-sytuacji-na-rynku-kredytowym-18/ - Rzecznik Finansowy, Odsetki to nie wszystko. Ile naprawdę kosztuje kredyt konsumencki?, 21.03.2023.

https://rf.gov.pl/wp-content/uploads/2024/04/Prezentacja-koszty-kredytu-21.03.2023.pdf

Zobacz także

-

Beztroski Czas z Radiem BIELSKO

do poniedziałku do piątku od 13 do 16

jak atrakcyjnie spędzić czas w regionie, jak ominąć korki i jak odpocząć?

close Najpopularniejsze wiadomości

„Tu się nie da żyć”. Mają dość weekendowych korków

Seniorka z Bielska-Białej przekazała niemal milion złotych oszustom

Wyłudzili kilkaset tysięcy złotych? Dyrektorka oskarża nauczycieli, ci odpierają zarzuty

Bielsko-Biała: wybuch w hali produkcyjnej

342 mln zł i 1400 pokrzywdzonych. Nowe wątki w sprawie biznesmena z Bielska-Białej

Narciarze odpowiadają na apel władz Szczyrku. „To nie turyści są winni korkom”

Od soboty nowa organizacja ruchu. Przed nami dwa lata utrudnień!

„3 mln pojechały w śmieciarce”. „To jest kosmos” – śmieci pochłaniają coraz większe sumy

Najbardziej zakorkowane miasto na trasie do Krakowa doczeka się obwodnicy

Na legendarnej skoczni w Oslo… Pierwsza wygrana Piotra Żyły w Pucharze Świata